Ada 4 Cara...eh 5 Cara Power Nak Tarik Fans Kat FB

Semoga sihat walaafiat..Kali ni saya nak

kongsikan cara power dan efektif untuk

tarik fans ke page bisnes anda.

Ada pelbagai cara kalau nak tarik fans

yang ramai untuk fanpage bisnes anda.

Tapi saya betul-betul nak anda follow

je ape yang saya bagitau ni.

========================================

#1 - Blog

Jika anda mempunyai blog, gunakan ia

sebaik mungkin untuk mendapatkan fans.

Caranya sama ada anda menulis satu post

khas mengenai Facebook Page anda, letak

link FB Page di mana-mana bahagian blog,

ataupun gunakan ‘widget’ yang disediakan

oleh Facebook.

========================================

#2 - Youtube

Hasilkan video yang berinformasi, menghiburkan

dan santai. Tempoh video tidak perlu terlalu

panjang. Sudah cukup sekitar 1 hingga 3 minit

sahaja.

Pada bahagian ‘description’, letak link

ke Facebook Page. Youtube adalah enjin carian

kedua yang digunakan oleh pengguna Internet

untuk mencari sesuatu maklumat.

Selalunya saya akan gunakan platform Screen-O-Matic

untuk rakam video informasi ni. Setelah rakam,

integratedkan video anda tu ke akaun Youtube anda.

========================================

#3 - FB Ads

Inilah kaedah yang terbaik, paling berkesan

dan paling cepat menghasilkan jumlah fans yang

banyak. Ada pemilik Fan Page mendapat ribuan fans

dalam masa sehari dua sahaja.

Mengapa FB Ads memberikan hasil sebegini besar?

Salah satu sebabnya adalah, pengiklanan ini

adalah lebih targeted dan berjuta-juta rakyat

Malaysia aktif menggunakan Facebook.

========================================

#4 - Advertorial atau Review

Keluarkan sedikit kos untuk bisnes kita diulas

oleh mana-mana blogger. Cari blog yang berkaitan

dengan bisnes kita dan hubungi pemilik blog itu.

Tanya mereka jumlah caj yang mereka kenakan untuk

satu ulasan di blog mereka. Ulasan itu sama ada

mengenai produk, Fan Page ataupun bisnes kita.

Anda juga boleh cuba mesej kepada pemilik-pemilik

fanpage yang mempunyai LIKE yang banyak dan

tanyakan soalan tentang cas untuk iklankan fanpage

anda kepada Fans mereka..

========================================

#5 - Cara yang terakhir yang tak patut saya dedahkan...

Ini yang terakhir,saya tak mampu nak sembunyikan

sesuatu yang berharga dan diperlukan oleh

usahawan online seperti anda..Ini adalah cara

paling berkesan sekali setakat ini.

Monday, 29 September 2014

Sijil SPM Dikoyakkan Bapa

Berbual dengan boss Jeruk Pak Ali yang terkenal. Dia ceramah selepas saya ceramah di sebuah tempat.

Saya kata, saya teringin dan nak sangat duduk ceramah tuan. Tapi saya kena balik kl kerana ada ceramah ditempat lain. Mohon tuan beri 2 rahsia asbab Allah beri rezeki melimpah ruah kepada tuan ni..

Jawabnya sayangi dan taat mak ayah. Ayahnya Arwah pak Ali. Syukur ustaz, Allah izinkan saya khidmat saat dia sakit. Uruskan dia semasa sakit. Saya terlalu gembira dapat khidmat padanya..bersihkan dan semuanya..sehingga dia meninggal dunia..benarlah siapa khidmat mak ayah Allah akan beri balasan segera dalam dunia..mak ayah rezeki kita yang teramat besar. Mereka bukan beban tapi kemuliaan.

Kedua ustaz ayah saya ajar jangan bergantung pada sesiapa. Ayah saya pergi tanpa meninggalkan harta. Walaupun dia agak berada sebelum itu. Hartanya semua disedekahkan. Hartanya dijual dan kemudian disedekahkan. Boon siew kawan baiknya selalu nak beri saya pertolongan tapi saya tak pernah terima kerana ini amanat ayahnya...

Kedua selepas spm ayahnya koyakkan sijil spmnya..saya belajar di UPM ustaz. Universiti Pasar Malam. Saya tak belajar universiti ustaz. Saya kerja sendiri..usaha dari 0. Semua kerja Allah..

Ayah tuan koyakkan sijil spm? Dia kata jangan terfikir nak kerja kerajaan dan bergantung pada sesiapa...

Benarlah hidup ini kena bergantung pada Allah. Dalam hadis ceritakan sesiapa yanh ditimpa kesusahan dan tak ceritakan pada sesiapa, Allah akan cukupkan rezeki buatnya setahun..sesiapa suka meminta-minta dia dibangkitkan dalam keadaan wajah dia buruk..bagi orang yang diberikan rezeki kena suka bantu orang dan jangan sampai ada orang meminta-minta..

Takutkan Allah sumber segala kebijaksanaan. Niatlah untuk redha Allah. Niat dakwah, niat menolong orang. Kerana tidak perlu sesiapa sakitkan hati kita. Hanya dengan niat yang salah amat menyakitkan kita dan memusnahkan kehidupan kita. REDHA ALLAH tujuan hidup ini.

Sumber fb ebit lew

Saya kata, saya teringin dan nak sangat duduk ceramah tuan. Tapi saya kena balik kl kerana ada ceramah ditempat lain. Mohon tuan beri 2 rahsia asbab Allah beri rezeki melimpah ruah kepada tuan ni..

Jawabnya sayangi dan taat mak ayah. Ayahnya Arwah pak Ali. Syukur ustaz, Allah izinkan saya khidmat saat dia sakit. Uruskan dia semasa sakit. Saya terlalu gembira dapat khidmat padanya..bersihkan dan semuanya..sehingga dia meninggal dunia..benarlah siapa khidmat mak ayah Allah akan beri balasan segera dalam dunia..mak ayah rezeki kita yang teramat besar. Mereka bukan beban tapi kemuliaan.

Kedua ustaz ayah saya ajar jangan bergantung pada sesiapa. Ayah saya pergi tanpa meninggalkan harta. Walaupun dia agak berada sebelum itu. Hartanya semua disedekahkan. Hartanya dijual dan kemudian disedekahkan. Boon siew kawan baiknya selalu nak beri saya pertolongan tapi saya tak pernah terima kerana ini amanat ayahnya...

Kedua selepas spm ayahnya koyakkan sijil spmnya..saya belajar di UPM ustaz. Universiti Pasar Malam. Saya tak belajar universiti ustaz. Saya kerja sendiri..usaha dari 0. Semua kerja Allah..

Ayah tuan koyakkan sijil spm? Dia kata jangan terfikir nak kerja kerajaan dan bergantung pada sesiapa...

Benarlah hidup ini kena bergantung pada Allah. Dalam hadis ceritakan sesiapa yanh ditimpa kesusahan dan tak ceritakan pada sesiapa, Allah akan cukupkan rezeki buatnya setahun..sesiapa suka meminta-minta dia dibangkitkan dalam keadaan wajah dia buruk..bagi orang yang diberikan rezeki kena suka bantu orang dan jangan sampai ada orang meminta-minta..

Takutkan Allah sumber segala kebijaksanaan. Niatlah untuk redha Allah. Niat dakwah, niat menolong orang. Kerana tidak perlu sesiapa sakitkan hati kita. Hanya dengan niat yang salah amat menyakitkan kita dan memusnahkan kehidupan kita. REDHA ALLAH tujuan hidup ini.

Sumber fb ebit lew

Monday, 22 September 2014

ANAK MELAYU VS ANAK CINA

ANAK MELAYU VS ANAK CINA

Anak Melayu belajar dari tadika sampai universiti semua mengikut SUKATAN PELAJARAN. Umur 25 tahun baru masuk bidang pekerjaan selepas selesai ijazah sarjana. Umur 60 tahun dah bersara walaupun sihat untuk bekerja sampai umur 80 tahun. Baru nak pandai dan bijak, dah kena bersara. Bila ada anak, jawatan bapak dalam kerajaan tak boleh diwaris kepada anak

Anak Cina Triang tak pergi sekolah macam saya. Tapi umur 14 tahun dah ambil alih kedai runcit bapak dan mereka BELAJAR TANPA SUKATAN PELAJARAN (Pelajaran mereka tiada sukatan dan tiada batasan). Umur 16 tahun dah buka cawangan. Umur 19 tahun buka supermarket, umur 25 tahun semasa kita terima ijazah dan bergambar dengan topi leper berambu itu mereka sudah ada cawangan supermarket seluruh negeri. Kita keluar dengan segulung ijazah dan bekerja dengan mereka.

Perbandingan di atas itu antara budak paling bijak Melayu dan budak drop-out Cina. Tidaklah kita nak kata jangan pergi sekolah tetapi lihat juga orang Cina pergi sekolah, balik sahaja sekolah tolong mak ayah jaga kedai. Orang Melayu balik rumah tengok "Diari Akademi" and all the lagho thing.

Anak Melayu berhibur pergi fun-fair di Pekan Triang dan tengok wayang di Odeon. Anak Cina jaga kaunter tiket funfair dan Odeon yang orang Melayu bayar.

Orang Melayu Raya, orang Cina yang kaya. Orang Cina raya, orang Melayu yang susah kerana semua kedai Cina tutup.

Saya bukan nak rasis. Tak semua Cina macam tu, tak semua Melayu begitu. Tapi untuk maju, lihatlah keburukan diri untuk diperbaiki dan lihatlah kebaikan orang untuk dicontohi.

Umur 25 tahun Anak Cina ada RM20 Juta, anak Melayu hutang PTPTN RM20 Ribu

Belajar BERSUKATAN atau belajar TIADA SUKATAN? Menteri boleh kata sistem pendidikan kita yang terbaik. Mungkin ayatnya tidak habis, sistem pendidikan kita yang terbaik MENGHASILKAN HAMBA DAN BUKAN TUAN. Jika benar sistem pendidikan kita yang terbaik, mengapa Datuk Seri Hishamuddin Hussein semasa menjadi Menteri Pelajaran Malaysia tetapi masih hantar anak ke Sekolah Antarabangsa?

SAIFUL NANG (https://www.facebook.com/snfanclub)

Pengamal Pendidikan Tanpa Sukatan.

p/s:klu saya share dr posting original konfem ramai yg tak baca.bila copy paste direct, Insha Allah ramai yg akan baca.Tahniah kerana anda baca sampai habis!

Anak Melayu belajar dari tadika sampai universiti semua mengikut SUKATAN PELAJARAN. Umur 25 tahun baru masuk bidang pekerjaan selepas selesai ijazah sarjana. Umur 60 tahun dah bersara walaupun sihat untuk bekerja sampai umur 80 tahun. Baru nak pandai dan bijak, dah kena bersara. Bila ada anak, jawatan bapak dalam kerajaan tak boleh diwaris kepada anak

Anak Cina Triang tak pergi sekolah macam saya. Tapi umur 14 tahun dah ambil alih kedai runcit bapak dan mereka BELAJAR TANPA SUKATAN PELAJARAN (Pelajaran mereka tiada sukatan dan tiada batasan). Umur 16 tahun dah buka cawangan. Umur 19 tahun buka supermarket, umur 25 tahun semasa kita terima ijazah dan bergambar dengan topi leper berambu itu mereka sudah ada cawangan supermarket seluruh negeri. Kita keluar dengan segulung ijazah dan bekerja dengan mereka.

Perbandingan di atas itu antara budak paling bijak Melayu dan budak drop-out Cina. Tidaklah kita nak kata jangan pergi sekolah tetapi lihat juga orang Cina pergi sekolah, balik sahaja sekolah tolong mak ayah jaga kedai. Orang Melayu balik rumah tengok "Diari Akademi" and all the lagho thing.

Anak Melayu berhibur pergi fun-fair di Pekan Triang dan tengok wayang di Odeon. Anak Cina jaga kaunter tiket funfair dan Odeon yang orang Melayu bayar.

Orang Melayu Raya, orang Cina yang kaya. Orang Cina raya, orang Melayu yang susah kerana semua kedai Cina tutup.

Saya bukan nak rasis. Tak semua Cina macam tu, tak semua Melayu begitu. Tapi untuk maju, lihatlah keburukan diri untuk diperbaiki dan lihatlah kebaikan orang untuk dicontohi.

Umur 25 tahun Anak Cina ada RM20 Juta, anak Melayu hutang PTPTN RM20 Ribu

Belajar BERSUKATAN atau belajar TIADA SUKATAN? Menteri boleh kata sistem pendidikan kita yang terbaik. Mungkin ayatnya tidak habis, sistem pendidikan kita yang terbaik MENGHASILKAN HAMBA DAN BUKAN TUAN. Jika benar sistem pendidikan kita yang terbaik, mengapa Datuk Seri Hishamuddin Hussein semasa menjadi Menteri Pelajaran Malaysia tetapi masih hantar anak ke Sekolah Antarabangsa?

SAIFUL NANG (https://www.facebook.com/snfanclub)

Pengamal Pendidikan Tanpa Sukatan.

p/s:klu saya share dr posting original konfem ramai yg tak baca.bila copy paste direct, Insha Allah ramai yg akan baca.Tahniah kerana anda baca sampai habis!

Tuesday, 16 September 2014

Persediaan Berniaga Di Laman Sosial FB

===================

Saya Mahu Berniaga Di Facebook, Apa Perlu Buat?

===================

Terdapat banyak cara untuk berniaga di Facebook. Lain orang, lain caranya, lain tekniknya, lain pendekatannya, lain strategi yang perlu dilakukan.

.

Apa yang diperlukan ialah:

=================

1 - Ilmu.

2 - Pelan Pemasaran/Strategi.

3 - Mentor/komuniti usahawan FB.

.

=========

Tentang Ilmu

=========

Ilmu untuk berniaga di Facebook banyak dapat dipelajari samada melalui posting rakan2 bisnes, ebook, video tutorial dan juga artikel2 yang boleh dicari dalam internet.

Untuk mendapatkan semua bahan2 ini, kita perlu mengambil banyak masa dan juga perlu mengeluarkan belanja bagi membeli panduan2 bisnes di Facebook.

.

===========

Pelan Pemasaran/Strategi

==========

Ilmu sahaja tidak cukup. Kita perlu mempunyai rancangan yang jelas dan strategi yang terancang untuk memastikan kejayaan. Antara cara yang boleh kita lakukan bagi mengkaji samada strategi atau pelan pemasaran yang kita lakukan itu efektif atau tidak, kita perlu melakukan uji cuba (try and error) berkali-kali.

.

===========

Mentor/Komuniti usahwan FB

==========

Kita juga memerlukan mentor dan komuniti yang betul untuk bertanya, berkongsi pendapat dan mendapatkan percambahan idea baru dari mentor atau rakan2 yang lain.

Jika kita bergerak seorang diri, sukar untuk kita berjaya dan kita mungkin akan kerugian banyak masa dan wang.

.

===========

Dapatkan 3 Perkara Di Atas Sekaligus!

===========

Anda boleh dapatkan semua 3 faktor di atas dalam satu tempat sahaja.

+ Boleh dapatkan ilmu dari ebook, video, artikel dan post.

+ Boleh belajar strategi dan pelan pemasaran yang telah terbukti efektif.

+ Boleh bertemu mentor dan rakan2 usahawan yang sama2 berniaga di FB untuk berkongsi pendapat dan pandangan.

Saya Mahu Berniaga Di Facebook, Apa Perlu Buat?

===================

Terdapat banyak cara untuk berniaga di Facebook. Lain orang, lain caranya, lain tekniknya, lain pendekatannya, lain strategi yang perlu dilakukan.

.

Apa yang diperlukan ialah:

=================

1 - Ilmu.

2 - Pelan Pemasaran/Strategi.

3 - Mentor/komuniti usahawan FB.

.

=========

Tentang Ilmu

=========

Ilmu untuk berniaga di Facebook banyak dapat dipelajari samada melalui posting rakan2 bisnes, ebook, video tutorial dan juga artikel2 yang boleh dicari dalam internet.

Untuk mendapatkan semua bahan2 ini, kita perlu mengambil banyak masa dan juga perlu mengeluarkan belanja bagi membeli panduan2 bisnes di Facebook.

.

===========

Pelan Pemasaran/Strategi

==========

Ilmu sahaja tidak cukup. Kita perlu mempunyai rancangan yang jelas dan strategi yang terancang untuk memastikan kejayaan. Antara cara yang boleh kita lakukan bagi mengkaji samada strategi atau pelan pemasaran yang kita lakukan itu efektif atau tidak, kita perlu melakukan uji cuba (try and error) berkali-kali.

.

===========

Mentor/Komuniti usahwan FB

==========

Kita juga memerlukan mentor dan komuniti yang betul untuk bertanya, berkongsi pendapat dan mendapatkan percambahan idea baru dari mentor atau rakan2 yang lain.

Jika kita bergerak seorang diri, sukar untuk kita berjaya dan kita mungkin akan kerugian banyak masa dan wang.

.

===========

Dapatkan 3 Perkara Di Atas Sekaligus!

===========

Anda boleh dapatkan semua 3 faktor di atas dalam satu tempat sahaja.

+ Boleh dapatkan ilmu dari ebook, video, artikel dan post.

+ Boleh belajar strategi dan pelan pemasaran yang telah terbukti efektif.

+ Boleh bertemu mentor dan rakan2 usahawan yang sama2 berniaga di FB untuk berkongsi pendapat dan pandangan.

Cara Mudah Buat Duit Tanpa Modal & Tanpa Produk Sendiri

Mahu bina pendapatan sampingan?

Mahu tahu cara buat duit tanpa modal?

Mahu dapat bimbingan langkah demi langkah untuk buat jualan?

Teruskan membaca...

Bunyi macam cerita dongeng. Tapi ini bukan temberang.

Cara paling mudah buat duit TANPA MODAL, TANPA SUSAH PAYAH dan TANPA PRODUK SENDIRI ialah: buat dropship.

===========

Dropship ialah:

===========

1. Anda promo produk.

2. Pelanggan bayar anda harga runcit.

3. Anda bayar kepada HQ dengan harga ejen. Anda beri butir pelanggan.

4. HQ akan buat semua kerja pembungkusan dan pengelolaan.

5. Untung anda = harga runcit - harga ejen.

Kos yang anda perlukan ialah kos marketing saja.

Kalau sertai program saya, saya akan ajar bagaimana untuk PROMO PRODUK TANPA KOS IKLAN.

Monday, 15 September 2014

Apa Yang Kau Fikirkan?

Apa Yang Kau Fikirkan?

Belajar tinggi-tinggi peringkat antarabangsa...

Habis belajar kene que untuk interview semata-mata makan gaji RM1800 sebulan pekerjaan saki baki syarikat.

Habis belajar kene que untuk interview semata-mata makan gaji RM1800 sebulan pekerjaan saki baki syarikat.

3 tahun kemudian naik pangkat sesudah menjadi kuli kepada hamba duit, kerja pagi balik malam untuk tambahan RM1000 sebulan?

Bangga dengan pencapaian, keluar sebiji kereta Myvi dengan spoiler aerodynamic.

Apa Yang Kau Fikirkan?

Masuk ke alam berumah tangga...

Boss cakap hujung tahun bagi bonus belanja wifey atau husby, tapi hutang rumah dan kereta terlepas pandang.

Boss cakap hujung tahun bagi bonus belanja wifey atau husby, tapi hutang rumah dan kereta terlepas pandang.

Boss tak bagi kau marah. Merungut. Sesungut. Balik rumah minum Sensualite.

Duit belanja Tesco dan Giant setiap minggu nak masak spagetthi bolognese masih belum di kira.

Duit belanja Tesco dan Giant setiap minggu nak masak spagetthi bolognese masih belum di kira.

Makan terpaksa kalau tak mati. Tapi selera mesti A.

Duit sekolah anak-anak yang semakin membesar.

Ibu dan ayah lagi?

Duit sekolah anak-anak yang semakin membesar.

Ibu dan ayah lagi?

Tutup sebelah mata.

Fast forward to 15 years from now.

Kau masih berhutang dalam paras kemiskinan, masih belum sedar, nyenyak dalam tidur yang lena.

Fast forward to 15 years from now.

Kau masih berhutang dalam paras kemiskinan, masih belum sedar, nyenyak dalam tidur yang lena.

Apa Yang Kau Fikirkan?

Inilah jalan cerita kisah hidup masyarakat di Malaysia yang makan gaji. Tiada beza, tiada titik noktah, tiada daya untuk engkau membantah.

Tercatat dalam kamus sudah berpuluh-puluh tahun.

Cerita yang sama.

Cerita di kedai kopi.

Inilah jalan cerita kisah hidup masyarakat di Malaysia yang makan gaji. Tiada beza, tiada titik noktah, tiada daya untuk engkau membantah.

Tercatat dalam kamus sudah berpuluh-puluh tahun.

Cerita yang sama.

Cerita di kedai kopi.

Jadi Apa Yang Kau Fikirkan Lagi...?

Aku bukan suruh kau berubah. Tapi fikir-fikirkan.

Sebab itu nama post ni Apa Yang Kau Fikirkan.

Tapi dah alang-alang dah fikir tu biar serius.

Aku bukan suruh kau berubah. Tapi fikir-fikirkan.

Sebab itu nama post ni Apa Yang Kau Fikirkan.

Tapi dah alang-alang dah fikir tu biar serius.

Sunday, 14 September 2014

Sejauh mana kemampuan pemilikan rumah anda?

Sejauh mana kemampuan pemilikan rumah anda?

Adakah anda sudah bersedia untuk melompat ke kolam hartanah sebagai pembeli rumah kali pertama? Dengan kenaikan Cukai Keuntungan Harta Tanah (RPGT) yang menggalakkan melalui Bajet 2014, mungkin rumah impian anda kini mampu menjadi realiti

Memandangkan anda sudah bersedia, tahukah anda jenis hartanah dan titik harga yang anda patut pertimbangkan? Penentuan kemampuan pemilikan rumah tidaklah semudah yang disangka. Mampukah anda membeli kondominium baru berdekatan dengan kota? Atau anda hanya mampu membeli apartmen di pinggir bandar.

Berapa jumlah wang yang anda perlukan untuk membeli hartanah bernilai RM300,000? Mampukah anda menanggung bayaran pendahuluan atau ansuran bulanan dengan gaji semasa anda?

Sebelum anda mula menjelajahi senarai hartanah, lihat dengan teliti keadaan kewangan anda dan tentukan nilai realistik yang anda boleh bayar.

Berapa nilai kemampuan anda?

Untuk menentukan titik harga mampu milik hartanah pertama anda, terdapat beberapa perkara yang anda perlu pertimbangkan. Ini termasuklah pendapatan bulanan anda, jumlah wang yang anda punyai dan berapa nilai yang anda boleh pinjam.

Jumlah pinjaman anda bergantung kepada beberapa faktor, antaranya nilai pasaran atau harga pembelian rumah anda, jenis hartanah (kediaman atau komersial), lokasi hartanah, serta profil anda (contohnya umur dan tahap pendapatan).

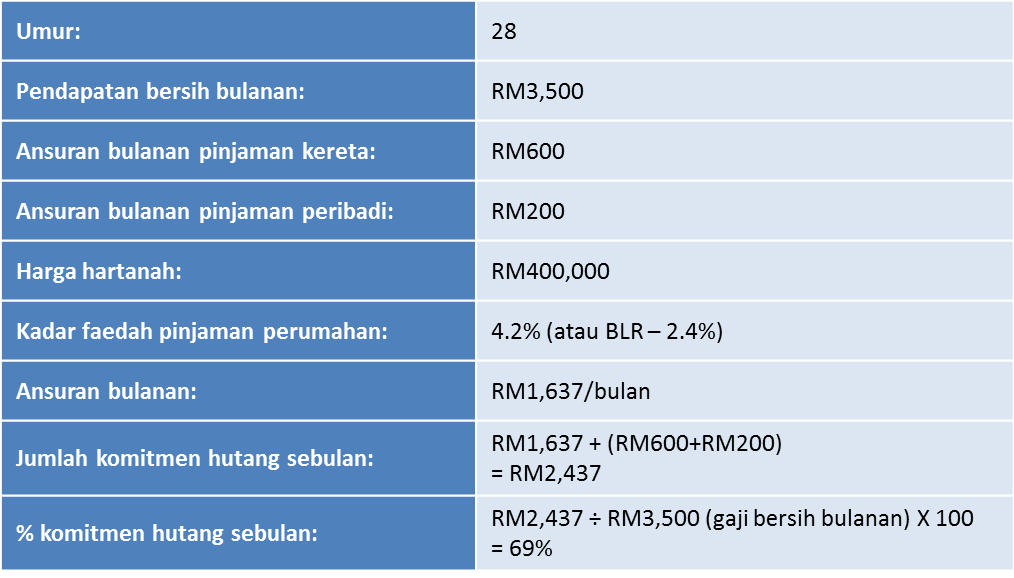

Untuk menentukan harga hartanah maksimum yang anda mampu miliki, adalah baik untuk memastikan jumlah ansuran bulanan untuk semua pinjaman tertunggak anda, serta bakal pinjaman perumahan tidak melebihi 70% dari gaji bersih anda. Gaji bersih merujuk kepada pendapatan anda setelah ditolak caruman KWSP dan cukai pendapatan sebagai contoh.

Merujuk kepada profil contoh di bawah, pembeli adalah layak untuk mendapatkan tempoh maksimum pinjaman perumahan sehingga 35 tahun. Untuk pembeli yang berumur di atas 30 tahun, tempoh maksimum ini terikat kepada umur peminjam. Kebanyakan bank menetapkan peminjam untuk membayar semula pinjaman perumahan mereka secara penuh sebelum mereka berumur 65 atau 70 tahun.

Berikut adalah pecahannya:

Berdasarkan pengiraan di atas, jumlah ansuran bulanan serta komitmen hutang lain tidak melebihi 70% dari pendapatan bersih bulanan. Maka, dengan gaji bulanan (bersih) sebanyak RM3,500, anda mempunyai kemampuan untuk memiliki hartanah bernilai RM400,000.

Lebih memudahkan lagi, anda boleh gunakan kalkulator pinjaman perumahan yang disediakan untuk mengira pembayaran balik bulanan pinjaman perumahan. Berdasarkan ansuran bulanan tersebut, anda akan tahu kemampuan pemilikan rumah berdasarkan gaji bersih semasa anda.

Bagaimana dengan bayaran pendahuluan?

Semuanya tidak berkisar tentang ansuran bulanan sahaja – kos terbesar dalam pembelian rumah ialah bayaran pendahuluan ke atas hartanah iaitu sebanyak 10%. Tapi bukan sekadar itu sahaja.

Pembeli rumah kali pertama mungkin tidak tahu tentang ini; tetapi pembelian dan pembiayaan sebuah rumah bukan sahaja melibatkan bayaran pendahuluan dan pinjaman sahaja. Terdapat pelbagai yuran serta caj lain yang terlibat. Di bawah adalah anggaran* yuran dan caj yang mungkin perlu ditanggung:

1) Duti setem untuk pemindahan hakmilik (juga dikenali sebagai Memorandum of Transfer atau MOT)

- 1% untuk jumlah RM100,000 yang pertama

- 2% ke atas RM400,000 yang seterusnya

- 3% ke atas jumlah berikutnya

2) Perjanjian Jual Beli (SPA) – Yuran guaman

- 1% untuk jumlah RM150,000 yang pertama

- 0.7% ke atas baki hartanah yang bernilai di bawah RM1 juta

3) Stamping untuk SPA – Kurang dari seratus Ringgit

4) Yuran guaman pembayaran keluar pinjaman SPA – Beberapa ratus ringgit

5) Yuran guaman perjanjian fasiliti pinjaman

4) Yuran guaman pembayaran keluar pinjaman SPA – Beberapa ratus ringgit

5) Yuran guaman perjanjian fasiliti pinjaman

- 1% untuk jumlah RM150,000 yang pertama

- 0.7% ke atas baki hartanah yang bernilai di bawah lingkungan RM1 juta

6) Duti setem untuk pinjaman – 0.5% dari jumlah pinjaman

7) Yuran guaman pembayaran keluar pinjaman untuk Perjanjian Fasiliti Pinjaman – Beberapa ratus Ringgit

8) Yuran pemindahan hakmilik – Beberapa ratus Ringgit

9) Mortgage Reducing Term Insurance – Anggapnya sebagai insurans hayat untuk pinjaman perumahan anda. Ia boleh mencecah sehingga RM1,000 atau lebih, tapi ini mungkin berbeza untuk bank berlainan.

10) Cukai Kerajaan ke atas Perjanjian – 6% dari yuran peguam

11) Yuran pemprosesan pinjaman bank – RM200

7) Yuran guaman pembayaran keluar pinjaman untuk Perjanjian Fasiliti Pinjaman – Beberapa ratus Ringgit

8) Yuran pemindahan hakmilik – Beberapa ratus Ringgit

9) Mortgage Reducing Term Insurance – Anggapnya sebagai insurans hayat untuk pinjaman perumahan anda. Ia boleh mencecah sehingga RM1,000 atau lebih, tapi ini mungkin berbeza untuk bank berlainan.

10) Cukai Kerajaan ke atas Perjanjian – 6% dari yuran peguam

11) Yuran pemprosesan pinjaman bank – RM200

*Nota: Yuran dan caj adalah anggaran berdasarkan nombor yang disyorkan serta nilai purata industri. Angka sebenar mungkin berbeza.

Untuk melihatnya dari sudut perspektif, sebuah rumah yang bernilai RM400,000 dengan margin pembiayaan sebanyak 90% mungkin akan mengenakan yuran dan caj sehingga RM20,000 – di mana kos ini perlu ditanggung oleh anda, iaitu pembeli.

Ianya adalah dinasihatkan supaya anda mempunyai wang lebih selain daripada wang yang diperuntukkan untuk bayaran pendahuluan sebanyak 10% sebelum anda membuat apa-apa keputusan untuk membeli hartanah.

Ya, saya sudah bersedia!

Setelah anda cukup bersedia dan yang paling penting, telah jumpa rumah idaman anda, inilah masanya untuk mencari pinjaman perumahan yang menawarkan kadar yang paling kompetetif. Kebanyakan orang terus mengambil pinjaman perumahan yang ditawarkan pertama kali kepada mereka dan tidak meluangkan masa untuk melakukan perbandingan dan penyelidikan lanjut.

Melalui kalkulator pinjaman perumahan iMoney, anda boleh bandingkan kadar dengan mudah dan pohon di atas talian tanpa sebarang kos tambahan. Dengan khidmat perundingan percuma, pembeli rumah kali pertama akan mempunyai keyakinan yang mereka melakukan keputusan kewangan yang betul apabila membeli rumah baru mereka.

Thursday, 4 September 2014

Kerja Makan Gaji VS Kerja Sendiri

Coretan perjalanan hidup rakan..

Kakak aku kerja kerajaan, keluar pukul 6 pagi balik pukul 6 petang. 12 jam kerja. Gaji cecah rm2.8k sebulan. Balik kampung bercakap megah, ayat berapi dan takabbur dengan adik beradik. Tambah pulak dengan aku yang kerja berniaga tepi jalan ni.

Tapi kerja setahun dapat pakai kereta myvi SE. Masa nak enjoy dan keluar melancong memang terhad. Apatah lagi nak ke Makkah. Hidup terikat dan tak enjoy... Wow hebat tak terhingga.

Aku tak kerja kerajaan, hanya berniaga nasi lemak kukus di tepi jalan raya. Start kerja pukul 6 pagi sampai 10 pagi. Lepastu balik tidur dengan nyenyak. Hanya 4 jam kerja dapat income rm200 sehari paling minima. Setelah setahun berniaga. Aku pakai honda civic type r jer pun. Alhamdulillah dah dapat pergi 5 negara termasuk ke Mekah selang 3 tahun sekali.

Dapat beli tanah sendiri, dan hantar mak ayah aku menunaikan umrah tiap-tiap tahun. Kakak aku tiap-tiap kali tengah bulan mesti col aku nak pinjam duit. Bukan nak riak... tapi nak cakap kerja berniaga ni sungguh enjoy kerana tak sangkut paut dengan sesiapa.

Untuk kakak-kakak yang pakai kemas bergaya kerja pejabat, janganlah pandang rendah sangat pada orang yang berniaga tepi jalan. Hakikatnya poket mereka lebih tebal dari poket kamu yang sentiasa kering di tengah bulan.

Kadang-kadang orang yang sombong adalah orang mendapat sedikit nikmat tetapi bermegah-megah dengan nikmat yang sedikit itu.

~ kongsi cerita : hamba Allah

Subscribe to:

Posts (Atom)